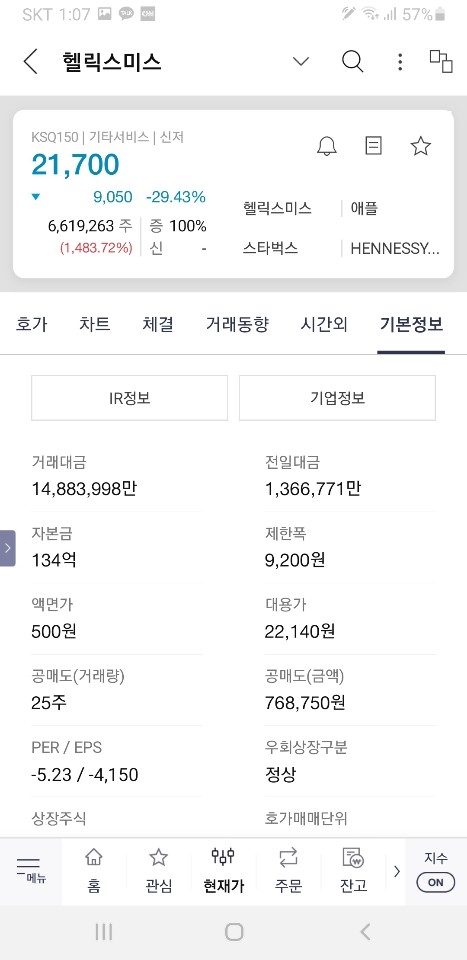

최근 헬릭스믹스가 유상증자를 앞두고 주가가 20% 넘게 급락하고 있다. 헤지펀드 등 고위험자산에 투자를 하여 관리종목 편입 가능성까지 얘기되고 있는 실정이다. 이에 헬릭스미스가 어떤 회사인지 알아보고 회생 가능성은 있는지, 앞으로 전망은 어찌 될지에 관한 기초자료를 제공코자 한다.

헬릭스미스는 유전공학적 기법을 이용한 신제품 연구개발 등을 목적으로 1996년 11월 설립되었다. 해당 회사는 바이오 및 천연물 신약개발 사업을 하고 있으며, 사업은 DNA 치료제, 단백질 치료제와 천연물의약품으로 나누어 행하고 있다. 이 기업의 주요 포인트는 DNA를 기반으로 한 VM202가 당뇨병성 발궤양을 대상으로 임상 3상이 미국에서 진행 중에 있다는 것이다.

좀 더 자세히 말하자면 헬릭스미스의 유전자치료제 VM202 관련, 상업화에 필요한 대규모 생산시설을 구축했었는데, 통증성 당뇨병, 신경증과 루게릭병, 샤르코마리투스병, 당뇨병성 허혈성 족부궤양 등 6개 질환에 대한 임상시험이 진행 중이다.

한편 예전 뉴스에 따르면, 헬릭스미스의 신주의 상장은 2020년 12월 23일로 예정되어 있다. 헬릭스미스가 유상증자를 통해 조달된 자금은 시설에 1079억원, 운영에 1038억 원, 채무상환에 700억 원이 쓰일 예정이다.

또 다른 뉴스로는 헬릭스미스는 일부 연구 개발 프로젝트를 따라 떼어 자회사인 뉴로마이언과 카텍셀을 설립했다고 말했다. 카텍셀은 카티세포를 사용해 고형암 치료 신약을 개발한다. 이에 대해 김선영 헬릭스미스 대표이사는 '회사에는 엔젠시스(VM202) 외에도 가치 높은 신약 물질이 많았지만 시장의 관심이 적어 안타까웠는데, 이번에 외부자금을 유치해 아데노 부속 바이러스와 카티세포 파이프라인 개발 속도를 높이겠다' 하고 밝혔다.

전반적으로 헬릭스미스는 성장성면에서 보았을 때 2017년, 2018년에 비해 2019년에 매출액이 크게 증가했지만, 영업이익, 순익은 감소추세이다. 수익성 면에서는 ROE가 시장 전체 하위 4% 로써 동일업종 내에 하위 6% 수준이다. 영업이익률은 시장 전체 하위 1% 동일 업종 내 하위 5%에 위치한다.

밸류에이션면에서는 PER은 시장 전체에서 하위 27%이고 동일업종 내에 하위 38% 수준이다. 한편 PBR은 시장 전체 상위 7%이고 동일업종 내 상위 30%에 위치하고 있다. 마지막으로 동일업종내 시가총액 면에서 2020년 10월 6일 기준으로 셀리버리가 1.7조 원으로 1등이고, 메지온은 1.5조 원으로 2등, 그리고 헬릭스미스 9,100억 원으로 3등이다.